Das Ende des Jahres ist für Anleger nicht gerade einfach. Die Märkte stehen an einem Scheideweg. Allerdings handelt es sich nicht nur um eine einfache Kreuzung, sondern um einen überschaubaren, komplexen Verkehrsknotenpunkt, an dem sich die hohen Bewertungen von Technologieunternehmen und die unsichere Zinsentwicklung der meisten Zentralbanken der Welt kreuzen.

Wenn man dann noch die nicht sehr gut lesbaren Entwicklungen auf dem Rohstoffmarkt hinzunimmt, ist es in der Tat eine harte Nuss, die richtige Richtung für das eigene Portfolio zu finden.

Gold und Silber befinden sich auf Allzeithochs. Diese Rekorde deuten darauf hin, dass sich die Anleger durch Investitionen in Edelmetalle gegen Risiken absichern wollen. Wenn man dann noch bedenkt, dass der US-Ölpreis auf einem Fünf-Jahres-Tief liegt, gibt es nicht viel Grund zur Freude. Der niedrige Ölpreis mag die Autofahrer erfreuen, aber er spiegelt auch die geringe Nachfrage nach schwarzem Gold wider.

Es gibt jedoch keine Anzeichen dafür, dass das kommende Jahr eine Änderung der Themen bieten oder eines davon lösen wird. Das Gegenteil könnte der Fall sein. Diese Themen werden immer komplizierter werden.

Oracle und Micron: Gegensätzliche Signale aus dem KI-Sektor

In der vergangenen Woche haben sich die Anleger mehrmals hintereinander die Frage gestellt, ob es an der Zeit ist, satte Gewinne aus Technologieunternehmen mitzunehmen. Grund dafür war die Nachricht, dass die Finanzgruppe Blue Owl Capital keine Einigung mit Oracle über die Finanzierung eines neuen Rechenzentrumsprojekts erzielt hatte.

Es sollte sich um eine Investition von 10 Milliarden Dollar handeln. Die beiden Unternehmen dementierten die Informationen, aber die Märkte entschieden sich, die Nachricht aufzugreifen, und die Oracle-Aktien fielen um fünf Prozent.

In den letzten Wochen hat die Oracle-Aktie als Barometer dafür gedient, wie sehr die Anleger vor Investitionen in künstliche Intelligenz zurückschrecken. Das IT-Unternehmen ist trotz seines beträchtlichen Potenzials und einer beträchtlichen Anzahl von vertraglich vereinbarten Projekten hoch verschuldet. Die Verschuldung des Unternehmens macht die hohen Margen des Tech-Stars zunichte.

Das Unternehmen läuft Gefahr, in eine Negativspirale zu geraten, da die Kreditgeber dem Unternehmen immer höhere Zinssätze gewähren. Auf diese Weise werden sie die ohnehin schon niedrigen Margen, die Oracle im Vergleich zu anderen Technologieunternehmen erzielt, weiter aushöhlen.

Die Nettogewinnmarge von Oracle liegt per 30. November 2025 bei 25,28 Prozent. Noch vor fünf Jahren lag sie bei rund 80 Prozent. Bei Technologieunternehmen sind Margen von etwa 70 Prozent üblich.

Kein Wunder, dass die Situation um Oracle die Aufmerksamkeit der Anleger auf sich zieht. Ein noch stärkerer Rückgang der Gewinnspannen des Unternehmens könnte eine Korrektur im gesamten Sektor auslösen, da das Unternehmen mit Sicherheit eine Reihe anderer Firmen aus dem Markt drängen würde, deren Gewinnspannen aufgrund hoher Schulden sinken.

Die Besitzer von Oracle-Aktien dürften sich jedoch nicht allzu sehr an den langfristig düsteren Aussichten stören, da die Aktie einen Tag später wieder anstieg, als der IT-Riese eine fünfprozentige Beteiligung an TikTok US erwarb.

Aber es ist nicht einfach zu entscheiden, ob man den Ausverkauf bei den Tech-Titeln als Gelegenheit zum günstigen Kauf oder zum Ausstieg aus diesen Investitionen sehen soll. Diese Geschichte wurde durch die Ergebnisse von Micron noch komplizierter.

Den Lesern wird dieses Unternehmen vor allem als Hersteller von Speicherkarten bekannt sein. Doch Speicherchips spielen nicht nur in persönlichen Geräten eine Rolle, sondern auch in den Datenzentren, die die künstliche Intelligenz antreiben.

Microns Erfolgsbilanz ist dementsprechend. Der Umsatz kletterte auf 13,64 Milliarden Dollar und übertraf damit die Erwartungen der Analysten von 12,8 bis 12,9 Milliarden Dollar bei weitem. Noch überzeugender war das Bild der Rentabilität. Der bereinigte Gewinn pro Aktie lag bei 4,78 $, während der Markt nur mit 3,94 $ gerechnet hatte.

Das Unternehmen gab bekannt, dass es seine gesamte Produktion von Rechenzentrumschips für 2026 praktisch ausverkauft hat. Die Nachfrage nach Chips und Upgrades ist nach wie vor groß. Die Ergebnisse von Micron veranschaulichen dies deutlich.

Die entscheidende Frage für KI-Investoren ist jedoch nicht, ob die Nachfrage stark oder schwach ist, sondern ob Unternehmen, die massiv in KI-Infrastruktur investieren, diese Käufe langfristig finanzieren können. Und die Ergebnisse von Micron geben uns keine klare Antwort auf diese Frage.

Geldpolitik: die EZB und die Bank von Japan

Nach der US-Notenbank tagten auch zwei andere wichtige Zentralbanken. Die erste war die EZB. Hier gab es keine großen Überraschungen. Die Bank beließ die Zinssätze zum vierten Mal in Folge unverändert bei zwei Prozent.

Die Inflation liegt zwar unter dem Inflationsziel, aber es besteht keine Notwendigkeit, die europäische Wirtschaft weiter zu drosseln. Darüber hinaus hat die EZB ihre Prognose für das europäische BIP in diesem Jahr auf 1,4 Prozent statt der ursprünglich geschätzten 1,2 Prozent korrigiert.

Diese Zahlen zeigen, dass die EZB nun auf Zinssätze setzt, die nahe an den neutralen Zinssätzen liegen.

Die europäischen Zentralbanker stehen weiteren Zinssenkungen meist sehr skeptisch gegenüber. Offiziell ist die EZB nach wie vor in erster Linie von den makroökonomischen Daten abhängig, und dies war der Grund, warum Spekulationen aufkamen, dass die Zinsen im nächsten Jahr eher steigen als sinken werden. Wir werden sehen.

Diese Spekulationen sind im Moment noch sehr verfrüht. Angesichts der hohen Verschuldung der meisten Mitgliedstaaten des Euroraums ist es unwahrscheinlich, dass es in Europa einen starken Willen zu höheren Zinsen geben wird.

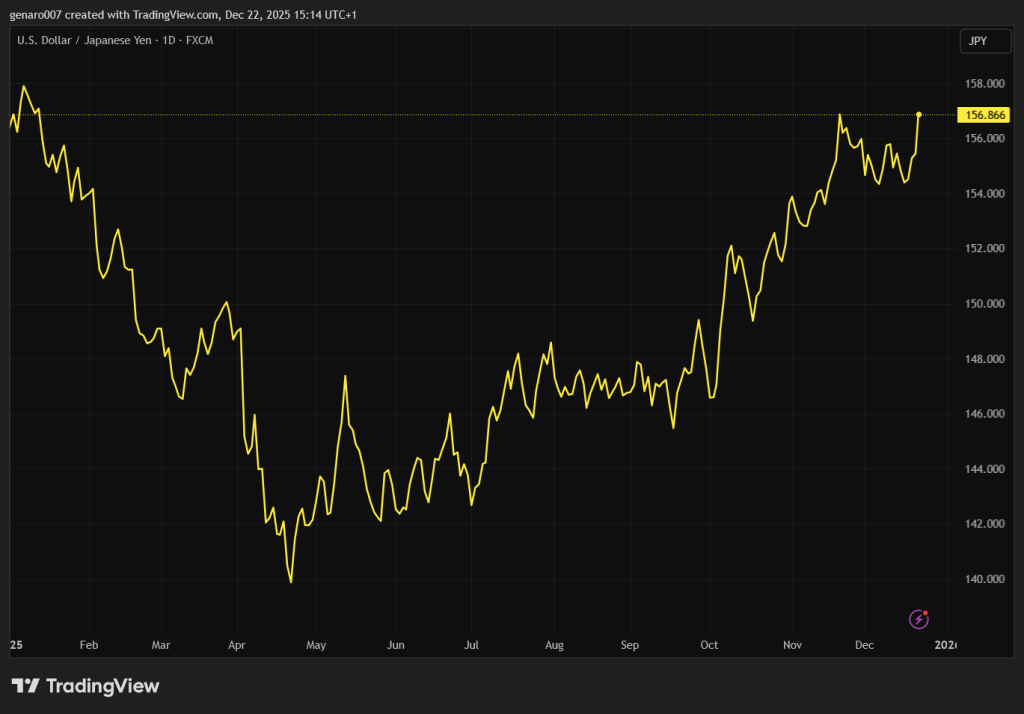

In Japan ist die Situation viel komplexer. Die japanische Zentralbank hat die Zinssätze wie erwartet auf 0,75 Prozent angehoben. Das letzte Mal, dass Japan so hohe Zinsen hatte, war im Sommer 1995. Trotz der Zinserhöhung hat der japanische Yen jedoch weiter an Wert verloren. Dies ist ein ungewöhnliches Phänomen, da eine Zinserhöhung normalerweise mit dem gegenteiligen Effekt einhergeht.

Diese Reaktion ist vor allem auf die Bank of Japan zurückzuführen, die eine nicht sehr glückliche Kommunikationsstrategie gewählt hat. Die japanischen Zentralbanker gaben nämlich zu, dass ihnen nicht klar ist, wo das normative Niveau der japanischen Zinsen liegt.

Trotz der Zinserhöhung ist die japanische Geldpolitik locker. Die Märkte mögen Vorhersehbarkeit, und im Falle Japans ist diese nicht sehr groß.

Die Inflation ist mit rund 2,9 % weiterhin sehr hoch. Die Renditen für zehnjährige japanische Anleihen liegen bei einem noch nie dagewesenen Wert von zwei Prozent. Daraus folgt, dass selbst diese enorme Rendite japanischer Anleihen die Inflation nicht decken wird. Eine Rückkehr zur Normalität ist in Japan also noch in weiter Ferne.

Gleichzeitig hat die Zentralbank aber auch keinen klaren Fahrplan für weitere Zinserhöhungen vorgelegt. Alle sind sich einig, dass die Zinsen angehoben werden sollten, aber wann und um wie viel, steht in den Sternen. Die Japaner haben eine abwartende Haltung eingenommen und hoffen, dass die Welt und die Finanzmärkte die Situation für sie klären werden.