Brüssel/New York. Zumindest was die Aktienmärkte betrifft, zahlt es sich für die europäischen Länder vorerst eher aus, eine besonnene, kühle Haltung gegenüber Trumps scharfer Zollrhetorik einzunehmen, von der er dann oft wieder abrückt. Für dieses Phänomen haben Finanziers und Investoren nicht nur an der Wall Street sogar einen eigenen Begriff geprägt: TACO, ein Akronym für „Trump Always Chickens Out“, den sie etwa beim Aktienhandel verwenden.

Wie schon im vergangenen Jahr sollten die europäischen Länder auch jetzt einen kühlen Kopf bewahren und den Konflikt mit Trump über die Zölle, mit denen er im Rahmen seiner Bemühungen um den Erwerb Grönlands droht, nicht eskalieren lassen. Entscheidend ist vor allem abzuwarten, wie die amerikanischen Börsen am Dienstag reagieren werden (am Montag fand in den USA kein Handel statt). Ebenso bleibt abzuwarten, ob Trumps Zölle in den nächsten Tagen vom Obersten Gerichtshof der USA für ungültig erklärt werden, der in dieser Woche sein Urteil fällen könnte. Und schließlich wird sich zeigen, ob Trump von seinen Zöllen zurücktreten wird, wie er es bereits mehrfach im vergangenen Jahr getan hat.

Die US-Aktien eröffneten den Handel am Dienstag an der Wall Street mit deutlichen Verlusten, als Reaktion auf die Drohungen von Präsident Trump, neue Einfuhrzölle für einige europäische Länder zu verhängen. Analysten erklärten, der Rückgang sei auf die Befürchtung zurückzuführen, dass die Androhung neuer Zölle Vergeltungsmaßnahmen der Europäischen Union auslösen und damit den Beginn eines neuen Handelskriegs bedeuten könnte.

Europäische Titel entwickelten sich deutlich besser

Die europäischen Aktien im Leitindex Stoxx Europe 600 legten seit Trumps Amtseinführung im vergangenen Jahr mehr als fünfmal so stark zu wie die amerikanischen Aktien im Standard & Poor’s 500. Seit dem 21. Januar 2025, dem ersten Tag nach der Amtseinführung, stiegen europäische Aktien in Euro bis zum Freitag vergangener Woche um 17,3 Prozent, während US-Aktien in derselben Währung nur um 3,3 Prozent zulegten.

Auch in dieser Woche ist nicht zu erwarten, dass die Aktien in Europa unter dem Einfluss der neuen „grönländischen“ Zölle Trumps auf acht europäische Länder, allesamt NATO-Mitgliedstaaten, deutlich nachgeben werden. Darüber hinaus hat sich die Schere zwischen europäischen und amerikanischen Aktien seit Ende vergangenen Jahres weiter geöffnet. Europäische Aktien verfügen damit über einen ausreichenden Puffer für einen möglichen Rückgang, der jedoch, falls er überhaupt eintritt, nur vorübergehend sein dürfte. Dafür gibt es mehrere Gründe.

Vier Hauptgründe

Erstens muss Trump seine Zölle letztlich nicht einführen, da er in der Vergangenheit bereits mehrfach in ähnlicher Weise „zurückgerudert“ ist. Für dieses Verhalten wurde, wie bereits erwähnt, aufgrund eines Artikels der Financial Times vom Mai vergangenen Jahres sogar der Begriff TACO geprägt.

Der Begriff TACO ist ein Akronym für „Trump Always Chickens Out“ (frei übersetzt: Trump macht immer einen Rückzieher) und tauchte im Zusammenhang mit Zöllen erstmals in dem Artikel auf. Professionelle Investoren an der Wall Street haben in diesem Zusammenhang eine Handelsstrategie entwickelt, die sie ebenfalls TACO nennen. Sie besteht ganz einfach darin, dass sie, nachdem Trump mit Zöllen gedroht hat und die Aktienkurse fallen, die Titel relativ günstig kaufen, um sie wieder zu verkaufen, wenn sie teurer werden, sobald Trump „rückwärts schaltet“ und von seiner Drohung Abstand nimmt.

Zweitens hat sich Trump, wie schon oft im vergangenen Jahr, Zeit für die Einführung der Zölle bis zum 1. Februar gelassen. Es bleiben also noch etwa zwei Wochen. Und so viel Zeit hat er, um einen Rückzieher zu machen - wie vor ein paar Tagen bei den sekundären Zöllen für Länder, die mit dem Iran Handel treiben, also in erster Linie China, die Vereinigten Arabischen Emirate, Indien oder die Türkei. Für diese Länder sollte der Zollsatz sofort um 25 Prozent steigen, verkündete Trump vor knapp einer Woche. Doch bisher ist das nicht geschehen.

Drittens könnten Trumps Zölle – die „reziproken“ und „Fentanyl“-Zölle aus dem vergangenen Jahr sowie die „Grönland“-Zölle – sehr bald vom Obersten Gerichtshof der USA für ungültig erklärt werden, sodass die US-Regierung die ersten beiden Zölle nicht mehr erheben und die dritten nicht einführen dürfte.

Viertens dürfte die eskalierende Spannung um Grönland in dieser Woche zumindest den europäischen Rüstungsunternehmen und ihren Aktien weiteren Auftrieb geben, deren Wachstum in einem solchen Fall einen möglichen Rückgang des breiteren europäischen Marktes deutlich abfedern würde.

Was bedeutet das?

Die europäischen Staats- und Regierungschefs sollten in dieser Woche einen kühlen Kopf bewahren. Sie sollten Trump nicht provozieren, nicht mit einer Digitalsteuer oder einer Beschränkung der Investitionen amerikanischer Unternehmen in der EU drohen, wie es der französische Präsident Emmanuel Macron fordert, der möchte, dass die Union zum ersten Mal ihre bislang ungenutzten Instrumente gegen wirtschaftlichen Druck einsetzt.

Sie sollten mindestens bis Mittwoch warten. Dann können sie sehen, wie die amerikanischen Märkte reagieren – Trump beobachtet die Entwicklung der Aktienmärkte aufmerksam. Vielleicht liegt bis dahin auch das Urteil des Obersten Gerichtshofs der USA vor. Und schließlich wird sich zeigen, ob Trump seine Zoll-Drohungen wieder zurückziehen wird.

Zu berücksichtigen ist auch, dass Europa mit Abstand der größte ausländische Finanzier der Vereinigten Staaten ist. Nach Berechnungen der Deutschen Bank besitzt der alte Kontinent US-Aktien und -Anleihen im Wert von acht Billionen Dollar, fast doppelt so viel wie der Rest der Welt. Das ist keine „schwache Karte“, sondern eine der wenigen starken Karten, die Europa derzeit in der Hand hat. Es hat also etwas zu bieten.

Und US-Finanzminister Scott Bessent könnte Trump beispielsweise darlegen, wie stark die USA und Europa kapitalmäßig miteinander verbunden sind. Vermutlich war er es auch, der Trump nach dem "Liberation Day" im April vergangenen Jahres davon überzeugt hat, eine dreimonatige Pause bei den Zöllen einzulegen, als nach der Einführung hoher Zölle fast weltweit amerikanische Aktien, Anleihen und der Dollar einbrachen.

Günstigere Exporte für Staaten ohne Zölle

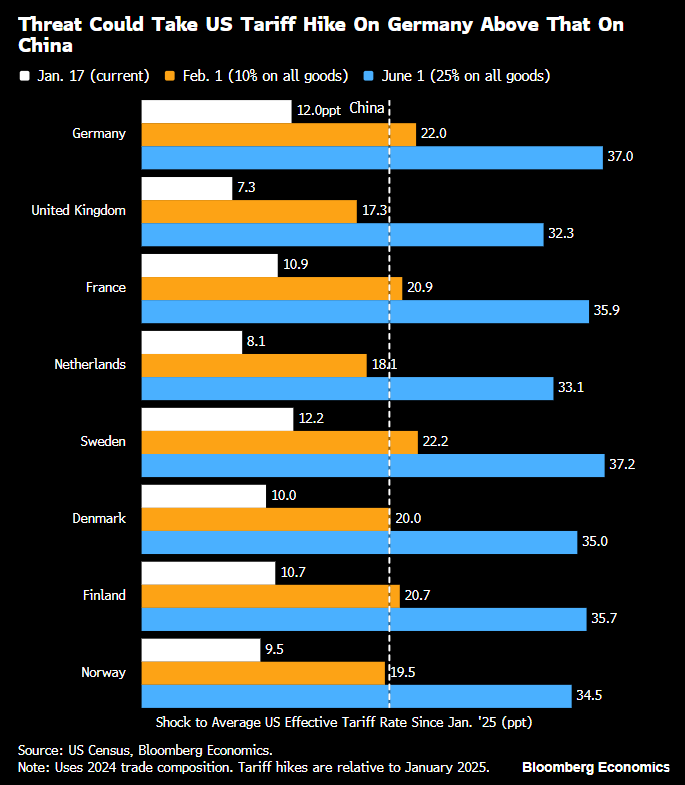

Der Gesamtanstieg der Zölle unter der Trump-Regierung auf Importe aus Deutschland und Frankreich könnte bereits im Februar höher sein als auf Importe aus China. Für Exporteure aus Tschechien und der Slowakei könnten Trumps „Grönland-Zölle“ damit sogar eine gute Nachricht sein, da sie mit bis zu viermal niedrigeren Zollsätzen konfrontiert wären als ihre deutschen und französischen Konkurrenten.

US-Präsident Trump kündigte am Sonntag eine neue Reihe von Zöllen für acht europäische NATO-Mitglieder an, die beschlossen hatten, mehrere Dutzend Soldaten nach Grönland zu entsenden. Dabei handelt es sich um Deutschland, Frankreich, Großbritannien, die Niederlande, Dänemark, Schweden, Finnland und Norwegen. Trump plant, die Zölle in Höhe von zehn Prozent am 1. Februar dieses Jahres einzuführen und so lange zu erheben, bis die europäischen Länder ihm den vollständigen Kauf Grönlands ermöglichen. Im Juni will er die genannten Zölle möglicherweise auf 25 Prozent erhöhen.

Wenn Trump seine Drohung wahr macht und am 1. Februar den neuen Zollsatz von zehn Prozent einführt, würde das bedeuten, dass er während seiner zweiten Amtszeit im Weißen Haus die Zölle etwa für Deutschland oder Frankreich stärker erhöht hat als für China. Ein neuer Zoll von zehn Prozent auf deutsche Exporte in die USA würde zudem bedeuten, dass amerikanische Importeure deutscher Waren im Durchschnitt 22 Prozentpunkte mehr an die US-Staatskasse abführen müssten als im Januar 2025, kurz vor Trumps Amtsantritt im Weißen Haus.

Im vergangenen Jahr hat Trump die Zölle auf deutsche Importe in die USA um durchschnittlich zwölf Prozentpunkte erhöht. Im Rahmen seiner Bemühungen, Grönland für die USA zu gewinnen, würde er nun weitere zehn Prozentpunkte hinzufügen. Damit würde seine Gesamtzollerhöhung für deutsche Importe 22 Prozentpunkte betragen und die Zollerhöhung für Importe aus China übertreffen, die in den vergangenen etwa zwölf Monaten 20 Prozentpunkte ausmachte.

Eine ähnliche Situation würde auch für einige andere Länder gelten, die beschlossen haben, Soldaten nach Grönland zu entsenden. So könnten beispielsweise französische Exporte in die USA ab dem 1. Februar einem während Trumps zweiter Amtszeit um durchschnittlich 20,9 Prozentpunkte erhöhten Zollsatz unterliegen. Der durchschnittliche effektive Zollsatz berücksichtigt die Struktur der Exporte des jeweiligen Landes in die USA sowie die Ausnahmen, die für verschiedene Warenarten gelten, da etwa Stahl oder Aluminium eigene branchenspezifische Zollsätze haben.

Trumps neue Zölle könnten hingegen die Wettbewerbsfähigkeit der Exporteure jener europäischen Länder auf dem amerikanischen Markt erhöhen, die nicht mit den neuen Zöllen belastet werden. Ab Februar würden dort für Exporte in die USA nur etwa halb so hohe Zölle anfallen wie für die genannten acht Länder. Von dieser Situation könnten vor allem Italien und Irland profitieren, die unter den EU-Staaten relativ starke Handelsbeziehungen zu den USA unterhalten und dennoch nicht von den neuen Zöllen betroffen sind.

Ein noch deutlicherer Unterschied zwischen den Zollsätzen für die acht genannten Länder und denen für andere europäische Länder könnte ab Juni eintreten. Wenn die Vereinigten Staaten bis dahin Grönland nicht erwerben und Trump seine Drohung tatsächlich wahr macht, würden die Zölle für diese acht Länder um weitere 25 Prozent steigen. So würde beispielsweise Trumps Gesamtanhebung des Zollsatzes für Lieferungen aus Deutschland dann 37 Prozentpunkte betragen. Der Zoll auf deutsche Waren wäre damit etwa viermal so hoch wie der, dem tschechische oder slowakische Exporteure ausgesetzt sind.

Es bleibt jedoch fraglich, ob Trump die neuen Zölle tatsächlich einführen wird.

Diese Analyse wurden ursprünglich auf der Website lukaskovanda.cz veröffentlicht.