New York/Washington. Am Montag der Woche waren die amerikanischen Finanzmärkte wegen eines Feiertags geschlossen – dem Gedenktag für Martin Luther King. Es hat eine gewisse Ironie, dass Donald Trump ausgerechnet am Jahrestag eines Mannes, der sich für Dialog einsetzte und gegen rohe Gewalt stellte, seine Forderungen in Sachen Grönland deutlich verschärfte.

Darüber hinaus drohte er jedem Land, das ihn an seinen Plänen hindern wollte, mit Zöllen. Die europäischen Staaten, die Soldaten auf die Insel entsandt hatten, sollten ab dem 1. Februar für ihr Handeln bestraft werden. Europa ließ sich jedoch zumindest auf verbaler Ebene nicht einschüchtern und kündigte Vergeltung an.

Trump, ein Meister der Verhandlung, sucht solche Momente gezielt, verschärft seine Drohungen und wartet dann ab, wie weit der alte Kontinent zu gehen bereit ist.

Reaktion der Märkte auf Drohungen gegenüber Grönland

Die Reaktion auf die dramatischen Momente ließ an den Finanzmärkten nicht lange auf sich warten. Die Aussicht auf einen zweiten großen Handelskrieg verunsicherte die Anleger.

Darüber hinaus geht der amerikanische Präsident aus wirtschaftlicher Sicht ein erhebliches Risiko ein. Schon allein deshalb, weil China vergangene Woche mit Kanada über eine Ausweitung der Handelszusammenarbeit verhandelte und der französische Präsident Emmanuel Macron in Davos China praktisch aufforderte, die Wirtschaftsbeziehungen zu Europa zu vertiefen. Das Reich der Mitte wird sich diese Angebote kaum entgehen lassen.

Den Märkten ist es völlig egal, wie die Verhandlungen mit China ausgehen, denn die unmittelbare Folge ist Unsicherheit und Unvorhersehbarkeit. Und genau diese Faktoren wirken sich negativ auf die Börsenmärkte aus - unabhängig davon, was in der Realwirtschaft geschieht.

Die Unvorhersehbarkeit und die Angst vor einer Eskalation zwischen Europa und den USA haben nach längerer Zeit zu Ausverkäufen an den Börsen auf beiden Seiten des Atlantiks geführt. Ein Handelskrieg ist dabei deutlich wahrscheinlicher als ein klassischer konventioneller Krieg. Mit militärischen Drohungen aus europäischer Sicht zu operieren, ergibt keinen Sinn, da der überwiegende Teil der entsprechenden Ausrüstung der europäischen Länder aus den USA stammt – also aus dem Land, mit dem man sich anlegen würde.

Diese Herausforderungen und Spekulationen über einen militärischen Krieg entbehren jeder realen Grundlage. Ein Handelskonflikt ist jedoch etwas anderes, da die Vereinigten Staaten ihre Zölle bereits eingeführt haben und Europa sie bisher nur hinnimmt. Eine klare Antwort von europäischer Seite ist bislang ausgeblieben.

Symbolische Geste und Anleihemarkt

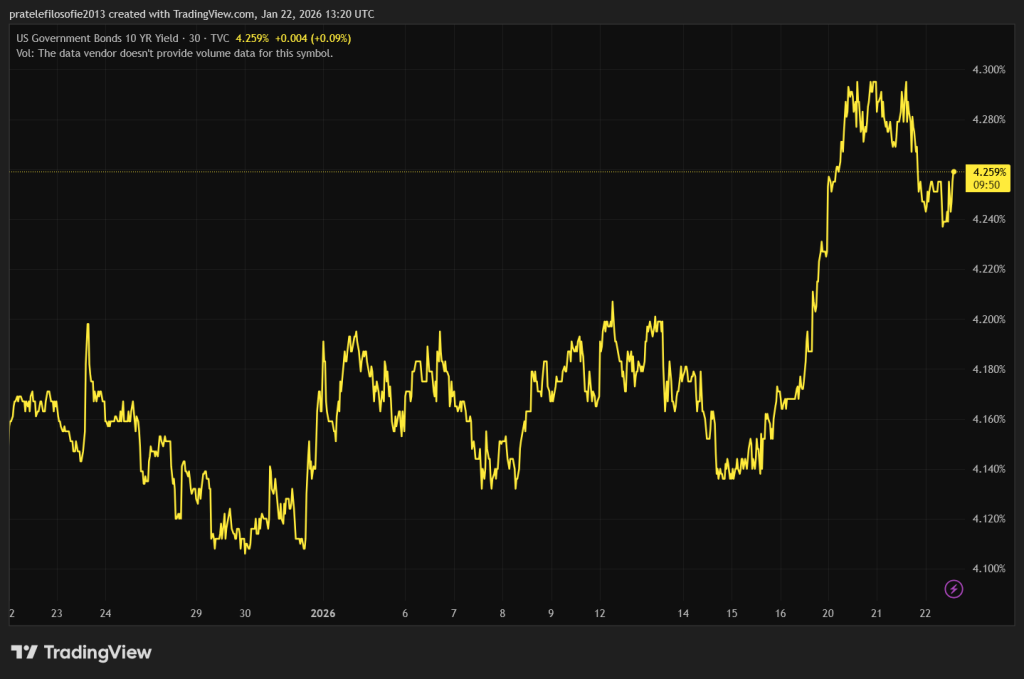

Einen möglichen Weg zeigte der dänische Fonds AkademikerPension auf: Er beschloss, US-Anleihen im Wert von 100 Millionen Dollar aus seinem Portfolio zu entfernen.

Der Verkauf ist zwar nur ein Tropfen auf den heißen Stein – das tägliche Handelsvolumen amerikanischer Anleihen beträgt 900 Milliarden Dollar, sodass er sich nicht auf deren Preis auswirken konnte. Es handelte sich jedoch um eine symbolische Geste, die Anleger dazu zwang, darüber nachzudenken, was passieren würde, wenn alle begännen, sich von amerikanischen Anleihen zu trennen.

Die Renditen zehnjähriger Anleihen begannen zu steigen. Für die Trump-Regierung war das ein unangenehmes Déjà-vu: US-Aktien fallen, und die Renditen von Anleihen gehen nach oben. Wenn die Märkte normal funktionieren würden, wäre die Richtung umgekehrt. Investoren würden versuchen, sich aus riskanten Aktien in sichere US-Anleihen zu flüchten. Wenn dieser Mechanismus nicht mehr funktioniert, stimmt etwas grundlegend nicht mit den Märkten.

Trump hat das Signal verstanden. In Davos zeigte er sein typisches TACO [Akronym für Trump Always Chickens Out, frei übersetzt: Trump kneift immer, Anm. d. Red.]. Plötzlich war von Zöllen für Europa keine Rede mehr, auch eine Eskalation der Spannungen um Grönland wollte niemand mehr, und alles werde sich beruhigen. Die Wall Street hat gewonnen.

Die amerikanischen Indizes sind wieder im Plus. Die Trump-Regierung versuchte zwar, die Überlegungen mit der Behauptung zu zerstreuen, dass vor allem die Ereignisse in Japan für die Entwicklung verantwortlich seien. Gewiss, Japan übt derzeit einen lange übersehenen Druck auf die Weltmärkte aus, aber niemand zweifelt daran, dass die Hauptantriebskraft weiterhin der Chef des Weißen Hauses und sein Konto im eigenen sozialen Netzwerk sind. Trumps Schwäche bleiben die Finanzmärkte, sowohl die Aktien- als auch die Anleihemärkte.

Das Problem am Aktienmarkt besteht darin, dass die großen Akteure bereits positioniert sind. Mit Ausnahme von Berkshire Hathaway und einigen anderen Fonds ist der überwiegende Teil der Mittel investiert. Ein Einbruch der amerikanischen Börse wäre für alle ein Unglück.

Darüber hinaus besteht die reale Gefahr, dass sich mehrere Einbrüche, wie wir sie in dieser Woche erlebt haben, wiederholen und die Anleger irgendwann feststellen, dass sie nicht mehr über die Mittel verfügen, um die Märkte nach oben zu treiben. Und genau dann werden wir eine deutlichere Korrektur erleben.

Japan und seine eigene Bremse

Die japanische Premierministerin Sanae Takaichi hat ihr Versprechen eingelöst und das Parlament aufgelöst. Das Land steuert damit auf vorgezogene Neuwahlen zu, die am 8. Februar stattfinden werden. Hauptgrund dafür ist das Bestreben, ihr Mandat zu stärken.

Takaichi will die lockere Geldpolitik fortsetzen, um vor allem die japanischen Exporte zu fördern. Das gefällt der Tokioter Börse. Japan verfolgt jedoch seit Jahrzehnten eine lockere Geldpolitik und hat enorme Schulden angehäuft.

Anstatt die Inflation zu bekämpfen und die Schulden abzubauen, schlägt sie einen entgegengesetzten Kurs ein. Die japanische Zentralbank hat zwar kürzlich die Zinsen erhöht, um die Inflation zu dämpfen, aber gleichzeitig deutlich gemacht, dass die Geldpolitik immer noch nicht restriktiv genug sei. Es wäre vernünftig, sich auf die Inflation und den Schuldenabbau zu konzentrieren.

Die Premierministerin lässt sich jedoch von ihrem Plan nicht abbringen. Sie geht mit einem Programm in die vorzeitigen Wahlen, das eine Senkung der Steuern auf Lebensmittel vorsieht. Dadurch entgehen dem Haushalt weitere Einnahmen. Wenn ein Land hoch verschuldet ist, sollte es genau das Gegenteil anstreben. Das radikale Vorgehen und die gleichzeitige Ignorierung der Schuldenproblematik haben schließlich auch den japanischen Aktienmarkt in Aufregung versetzt, der die Maßnahmen der Premierministerin bisher begrüßt hatte.

Wir werden sehen, ob die Bremse in Form des Anleihemarktes ähnlich wie bei Trump funktioniert. Die Renditen japanischer Zehnjahresanleihen sind auf bis zu 2,38 Prozent gestiegen. Das ist eine sehr interessante Rendite. Sie deckt zwar noch nicht die aktuelle Inflation, aber wenn der Trend anhält, werden japanische Anleihen allmählich attraktiver.

Und genau das ist das Risiko, von dem auch die Trump-Regierung spricht: Die Japaner müssen keine amerikanischen Anleihen mehr kaufen, um ihr Geld sicher und mit relativ hohen Renditen anzulegen.

Die steigenden Renditen japanischer Anleihen haben jedoch auch eine Kehrseite für Japan selbst. Angesichts der enormen Verschuldung wirkt sich schon ein geringer Anstieg spürbar negativ auf den Staatshaushalt aus.

Wie wird Japan seine enormen Schulden zurückzahlen? Wenn wir zu den japanischen Schulden noch die amerikanischen hinzurechnen, kann es niemanden überraschen, dass Gold und Silber in dieser Woche deutlich an Wert gewonnen haben. Gold fehlt nur noch sehr wenig, um die psychologische Grenze von 5.000 Dollar pro Feinunze zu überschreiten.